Bank Austria Konjunkturindikator: Moderate Verbesserung gegenüber Jahreswechsel-Wert

- UniCredit Bank Austria

- 15.02.2016 09:47

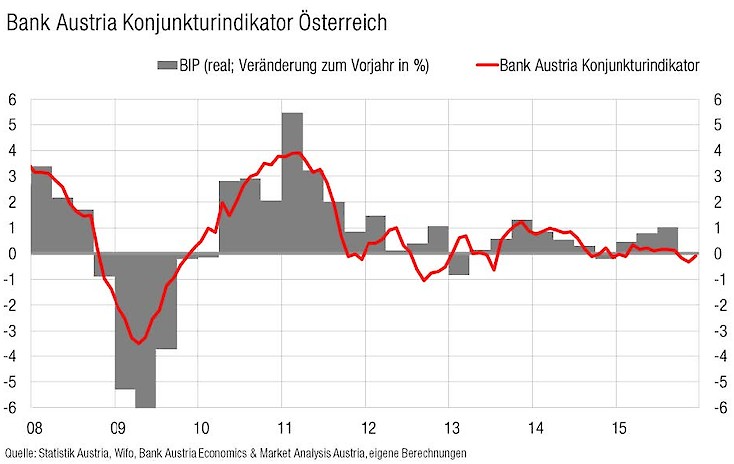

Der Bank Austria Konjunkturindikator

Wien (A) Die moderate Verbesserung der Konjunkturstimmung in Österreich hat über den Jahreswechsel hinaus angehalten. „Der Bank Austria Konjunkturindikator ist im Jänner leicht auf 0,1 Punkte gestiegen. Erstmals seit September steht damit wieder ein kleines Plus vor dem Wert. Damit zeigt sich, dass die jüngsten Turbulenzen auf den Finanzmärkten und die Sorgen um die internationale Konjunktur Österreichs Wirtschaft keinen Einbruch beschert haben, auch wenn sie noch nicht aus der Stagnation herausgekommen ist“, meint Bank Austria Chefökonom Stefan Bruckbauer.

Nach der schwachen Entwicklung in der zweiten Jahreshälfte 2015 zeichnet sich eine Aufhellung der Konjunktur in Österreich ab. „ Das Wirtschaftswachstum wird sich beleben. Mit der guten Stimmung in der Industrie sowie den spürbaren Impulsen durch die Steuerreform im Rücken wird die heimische Wirtschaft im ersten Quartal 2016 eine positive Entwicklung nehmen“, ist Bruckbauer zuversichtlich.

Drei Faktoren sorgen 2016 für Rückenwind

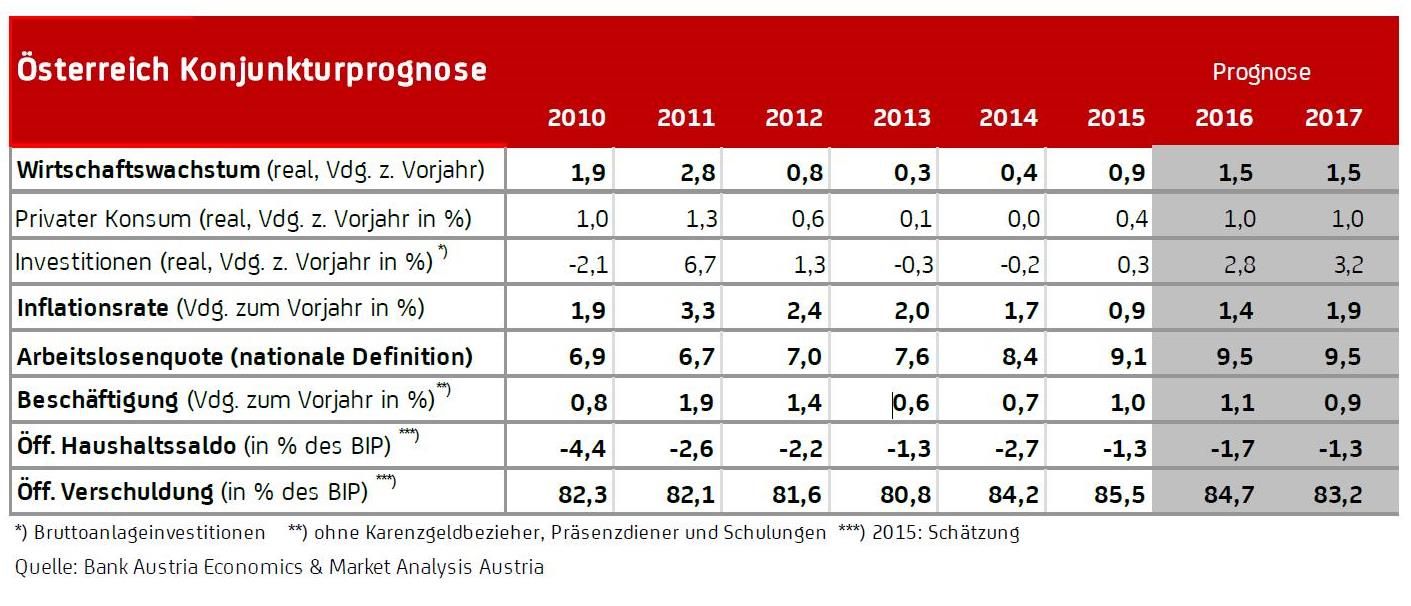

Die Ökonomen der Bank Austria rechnen für 2016 mit einem gegenüber 2015 stärkeren Wachstum der österreichischen Wirtschaft getragen von drei Faktoren: Die Steuerreform und der niedrig bleibende Ölpreis stärken die Inlandsnachfrage. Der unterbewertete Euro sorgt weiterhin für Vorteile für die Exportwirtschaft. Der Rückenwind durch die beiden letztgenannten Faktoren wird im Jahresverlauf jedoch allmählich etwas schwächer werden: So spricht die Verbesserung der europäischen Wirtschaft für eine leichte Stärkung des Euros gegenüber dem US-Dollar und auch der Ölpreis sollte in der zweiten Jahreshälfte aufgrund geänderten Angebots- bzw. Nachfrageverhältnissen zumindest etwas nach oben tendieren. „In der ersten Hälfte wird die österreichische Wirtschaft den Konjunkturhöhepunkt, also die stärkste Wachstumsphase des Jahres 2016, erreichen. Der Rückenwind durch den niedrigen Ölpreis und den Euro-Wechselkurs wird nachlassen und somit die Wachstumsdynamik in das Jahr 2017 hinein etwas verlangsamen. Insgesamt erwarten wir für beide Jahre ein Wirtschaftswachstum von jeweils 1,5 Prozent“, so Bruckbauer. Damit wird das Wirtschaftswachstum in Österreich den Vorjahreswert von 0,9 Prozent übertreffen. „Der Wachstumsrückstand Österreichs gegenüber dem Euroraum und Deutschland wird 2016 und 2017 nach unserer Einschätzung – gestützt auf den Sondereffekt Steuerreform – verschwinden“, erwartet Bank Austria Ökonom Walter Pudschedl.

Internationale Konjunkturrisiken sind überzeichnet

Die Sorgen um die Konjunkturentwicklung in den Schwellenländern haben in den vergangenen Monaten zugenommen und Turbulenzen auf den Finanzmärkten ausgelöst. Neben externen Belastungen wie dem Beginn des Zinsanhebungszyklus in den USA durch die Fed und den niedrigen Rohstoffpreisen stehen einige Schwellenländer auch vor binnenwirtschaftlichen Herausforderungen bzw. strukturellen Schwächen. Besondere Aufmerksamkeit gilt dem Umbau der chinesischen Wirtschaft zu einem langfristig nachhaltigeren Wachstumsmodell. Dieser ist zwar mit einem sich abschwächenden Wachstumstrend verbunden, der aber im Jahr 2016 mit einem Plus von über 6 Prozent nach wie vor sehr gute Aussichten bietet. Darüber hinaus werden einige Schwellenländer, wie z.B. Russland oder Brasilien im Jahresverlauf 2016 voraussichtlich aus der Rezession herausfinden. Und viele andere Schwellenländer, wie zum Beispiel Indien, sind von den erwähnten Risiken nicht betroffen und werden ihren Wachstumskurs noch dynamischer fortsetzen. „Den jüngsten Turbulenzen auf den Finanzmärkten zum Trotz zeigen die bisher verfügbaren realwirtschaftlichen Daten keine Ansteckung der Eurozone oder Österreichs durch die Probleme in den Schwellenländern an. Auch werden von den Schwellenländern weiterhin keine ernsthaften Belastungen für die Industrieländer ausgehen. Die Sorgen um die internationale Konjunktur sind unserer Ansicht nach übertrieben, zumal die Herausforderungen durch die niedrigen Rohstoffpreise im Jahresverlauf abnehmen werden und auch das Risiko einer zu aggressiven US-Geldpolitik niedrig ist“, fasst Pudschedl zusammen.

EZB wird nochmals nachlegen

Angesichts der gestiegenen Risikoaversion an den Finanzmärkten und vor allem aufgrund des Verfalls des Ölpreises, der die Inflationsaussichten für den Euroraum weit unter den Zielwert drückt, ist mit einer nochmaligen Lockerung der Geldpolitik durch die EZB zu rechnen. Neben der Ankündigung einer weiteren Senkung des Einlagenzinssatzes im März um mindestens 10 Basispunkte ist auch eine Anpassungen des Anleihekaufprogramms möglich. Angesichts der niedrigen Inflation muss die EZB handeln. Ob sich eine erneute Senkung der Zinsen tiefer in den negativen Bereich aber tatsächlich dazu eignet, positive Konjunktureffekte zu erzeugen, ist fraglich. „Angesichts des Wettlaufs der Zinsen nach unten stellt sich die Frage, ob damit tatsächlich eine Abschwächung des Euros erreicht werden kann?“, so Bruckbauer und ergänzt: „ Es ist offen, ob die Kosten und die Verunsicherung durch negative Zinsen nicht inzwischen die positiven Effekte aufwiegen.“

(Grafiken: UniCredit Bank Austria)

UniCredit Bank Austria AG Wien

Rothschildplatz 1, 1020 Wien

Österreich

+43 50 505-0